一個(gè)對大眾來說稍顯陌生的詞頻現(xiàn)媒體:匯算清繳。

國家稅務(wù)總局發(fā)布《關(guān)于辦理2019年度個(gè)人所得稅綜合所得匯算清繳事項(xiàng)的公告(征求意見稿)》,向大眾征求意見。

其實(shí),這“匯算清繳”并不是一個(gè)突然出現(xiàn)的詞。在今年1月1日正式施行的新個(gè)人所得稅法中,就已明確提出“取得綜合所得需要辦理匯算清繳”,“需要辦理匯算清繳的,應(yīng)當(dāng)在取得所得的次年三月一日至六月三十日內(nèi)辦理匯算清繳”。

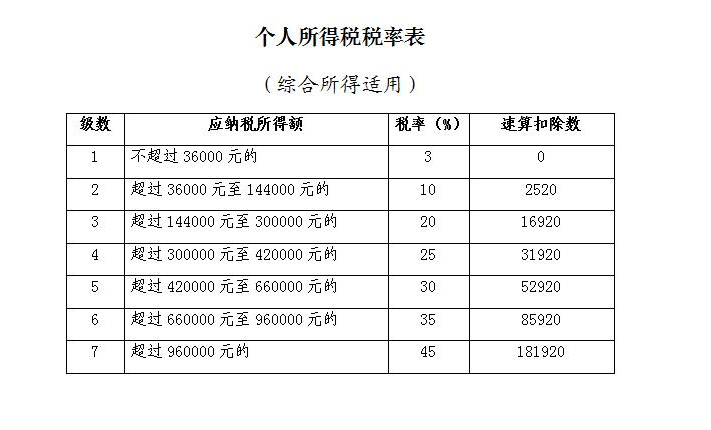

這“綜合所得”就是工資薪金、勞務(wù)報(bào)酬、稿酬和特許權(quán)使用費(fèi)。這四項(xiàng)收入在一年中都是各扣各的稅,有不同的扣稅方法和稅率。而新個(gè)稅法實(shí)行綜合和分類相結(jié)合稅制,這四項(xiàng)收入需要以年度為單位“打包”在一起統(tǒng)一計(jì)稅。所以當(dāng)一年結(jié)束后,需要把這四項(xiàng)收入加在一起重新計(jì)算,多繳了會退回,少繳了也要補(bǔ)上。

即便除了工資薪金沒有別的收入,也可能因?yàn)楣べY時(shí)斷時(shí)停,每月工資差異較大,或者沒有及時(shí)填報(bào)專項(xiàng)附加扣除信息等等原因,導(dǎo)致預(yù)扣預(yù)繳稅款與實(shí)際應(yīng)繳納稅款不一致,需要進(jìn)行年度匯算,讓稅負(fù)更加精確。因此,匯算清繳帶來的首要變化,就是能讓我們的個(gè)稅更加公平合理。

面對陌生的“匯算清繳”,有人難免會產(chǎn)生一些擔(dān)心甚至誤解。

比如,有人會說:個(gè)稅咱也不懂,也不會算,匯算清繳會不會給生活添麻煩?

其實(shí),這方面并不需要傷神。因?yàn)槎悇?wù)部門會用有力的信息系統(tǒng)支持,根據(jù)一定規(guī)則為納稅人提供申報(bào)表預(yù)填服務(wù),減少甚至免除納稅人查錄信息和計(jì)算的負(fù)擔(dān)。

依法納稅是每個(gè)納稅人應(yīng)盡的義務(wù)。匯算清繳除了讓我們的稅負(fù)更公平,也進(jìn)一步拉近了個(gè)稅和大眾的距離,強(qiáng)化了大家的納稅遵從意識。這種強(qiáng)化將對稅收現(xiàn)代化乃至國家治理體系和治理能力現(xiàn)代化產(chǎn)生深遠(yuǎn)影響。

也有一些人會擔(dān)心,匯算清繳會不會把個(gè)稅減稅“紅包”又奪了回去?

這是種誤解。其實(shí),只有進(jìn)行了匯算清繳才能更好地享受減稅紅利。

來看例子——

假如你的工資收入不穩(wěn)定,今年1月領(lǐng)取工資1萬元、個(gè)人繳付“三險(xiǎn)一金”2000元,假設(shè)沒有可享受的專項(xiàng)附加扣除,預(yù)繳個(gè)稅90元;其他月只有每月工資4000元,達(dá)不到起征點(diǎn),無須預(yù)繳個(gè)稅。匯算清繳時(shí),把全年的收入加起來,發(fā)現(xiàn)不足6萬元,根本無須繳稅,這樣此前預(yù)繳的90元稅就能退回了。

再比如,某納稅人每月固定一處取得勞務(wù)報(bào)酬1萬元,適用20%預(yù)扣率后預(yù)繳個(gè)稅1600元,全年19200元;全年算賬,全年勞務(wù)報(bào)酬12萬元,減除6萬元費(fèi)用(不考慮其他扣除)后,適用3%的綜合所得稅率,全年應(yīng)納稅款1080元。因此,可申請18120元退稅。

總之,提高“起征點(diǎn)”、增加專項(xiàng)附加扣除等個(gè)稅減稅紅利已經(jīng)被個(gè)稅法牢固確定下來。依法執(zhí)行的任何新的征管方式和操作流程都只是為了落實(shí)稅法規(guī)定。

個(gè)稅匯算清繳并不是我國獨(dú)創(chuàng),而是很多國家早已實(shí)行多年的制度。對中國個(gè)稅納稅人來說,面對這一新事物,確實(shí)需要一個(gè)理解和適應(yīng)的過程。稅務(wù)部門也說了:會推出系列優(yōu)化服務(wù)措施,加強(qiáng)年度匯算的政策解讀和操作輔導(dǎo)力度,分類編制辦稅指引,通俗解釋政策口徑、專業(yè)術(shù)語和操作流程,多渠道、多形式開展提示提醒服務(wù)。

同時(shí),還會分階段、分梯次引導(dǎo)納稅人錯(cuò)峰辦稅,并通過個(gè)人所得稅手機(jī)APP、網(wǎng)頁端、12366自然人專線等渠道提供涉稅咨詢,幫助納稅人解決辦理年度匯算中的疑難問題,積極回應(yīng)納稅人訴求。

而且,對于因年長、行動不便等獨(dú)立完成年度匯算存在特殊困難的,納稅人提出申請,稅務(wù)機(jī)關(guān)還能提供個(gè)性化年度匯算服務(wù)。

個(gè)稅匯算清繳對稅務(wù)部門也是一大考驗(yàn)。此前,他們面對的多是企業(yè)或者財(cái)務(wù)等專業(yè)人士,而個(gè)稅匯算清繳實(shí)施后,會直接面對更多的自然人納稅人,這對服務(wù)能力和效率,對信息系統(tǒng)的方便快捷,對匯算工作的統(tǒng)籌協(xié)調(diào)等都提出了更多、更高要求。

我們相信,對經(jīng)歷了國稅地稅征管體制改革,扎實(shí)推進(jìn)減稅降費(fèi),依托新技術(shù)和新機(jī)制不斷優(yōu)化稅收征管和服務(wù)能力的稅務(wù)部門而言,一定能應(yīng)對好這個(gè)挑戰(zhàn)。個(gè)稅匯算清繳的順利實(shí)施,終將為我國稅收營商環(huán)境的優(yōu)化帶來更多深層次的推動力。

[責(zé)任編輯:linlin]

- 1 華為春季新品發(fā)布支持VR直播 供應(yīng)鏈國產(chǎn)化引關(guān)注 5G手機(jī)密集發(fā)布

- 2 ofo上線新套路:想拿回99元押金需先消費(fèi)1500元 上線“天天返錢”活動

- 3 90后博士獲聘高校教授 曾每天16小時(shí)泡在實(shí)驗(yàn)室

- 4 河北一法官在家寫判決時(shí)身亡 人社局稱不是工傷 法院判決結(jié)果下來了

- 5 水下15米致命玩笑 兩游客菲律賓潛水時(shí)氣瓶被惡意關(guān)閉

- 6 妻子在酒吧被騷擾 丈夫暴揍對方致輕傷被判刑

- 7 女性專用車廂 到底有無必要?

- 8 教練長期猥褻未成年球員 多名球員家長實(shí)名舉報(bào)

- 9 兒子落水 父親跳江去救結(jié)果雙雙下落不明

- 10 萬元背包遺落請店方幫忙保管 4個(gè)月包被當(dāng)垃圾扔了

- 1 華為春季新品發(fā)布支持VR直播 供應(yīng)鏈國產(chǎn)化引關(guān)注 5G手機(jī)密集發(fā)布

- 2 ofo上線新套路:想拿回99元押金需先消費(fèi)1500元 上線“天天返錢”活動

- 3 90后博士獲聘高校教授 曾每天16小時(shí)泡在實(shí)驗(yàn)室

- 4 河北一法官在家寫判決時(shí)身亡 人社局稱不是工傷 法院判決結(jié)果下來了

- 5 水下15米致命玩笑 兩游客菲律賓潛水時(shí)氣瓶被惡意關(guān)閉

- 6 妻子在酒吧被騷擾 丈夫暴揍對方致輕傷被判刑

- 7 女性專用車廂 到底有無必要?

- 8 教練長期猥褻未成年球員 多名球員家長實(shí)名舉報(bào)

- 9 兒子落水 父親跳江去救結(jié)果雙雙下落不明

- 10 萬元背包遺落請店方幫忙保管 4個(gè)月包被當(dāng)垃圾扔了

- 華為春季新品發(fā)布支持VR直播 供應(yīng)鏈國產(chǎn)化引關(guān)注 5G手機(jī)密集發(fā)布

- ofo上線新套路:想拿回99元押金需先消費(fèi)1500元 上線“天天返錢”活動

- 中央軍委訓(xùn)練管理部四部門聯(lián)合印發(fā)《著裝辦法》退役軍人可以在公開場合穿軍裝了

- 90后博士獲聘高校教授 曾每天16小時(shí)泡在實(shí)驗(yàn)室

- 河北一法官在家寫判決時(shí)身亡 人社局稱不是工傷 法院判決結(jié)果下來了

- 85歲老黨員不顧危險(xiǎn)跳水施救82歲落水老太

- 水下15米致命玩笑 兩游客菲律賓潛水時(shí)氣瓶被惡意關(guān)閉

- 妻子在酒吧被騷擾 丈夫暴揍對方致輕傷被判刑

- 六大關(guān)鍵詞讓你了解蘋果新品發(fā)布會

- 適逢教師節(jié) “斜杠老師”可別顧了賺錢丟了主業(yè)